7月钢材出口:价格优势减弱,板材出口回落

2021-08-26

2021-08-26 949

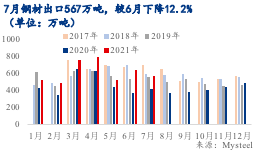

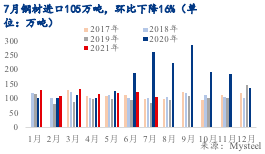

949 今年7月,我国钢材出口566.9万吨,环比下降87.9万吨(12.2%),进口钢材104.9万吨,环比下降20.3万吨(16.2%)。

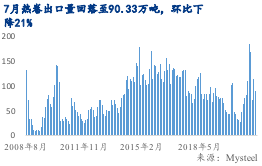

分品种看,7月热卷出口下降21%至90万吨,主要受到此前出口退税取消及关税调整预期影响。考虑到自7月中旬以来,中国热卷出口价格优势已经不再,外加部分钢厂降低出口数量供应国内市场,以及海外疫情持续爆发影响,预计8月出口将继续回落,至50万吨左右。

上月,冷轧、镀层板出口量创历史新高,本月冷轧、涂层板、镀层板出口量分别回落13.8%、11.8%、8.8%,但依然保持在高位。后续,考虑到国内外价差缩小,出口量或继续回落,但幅度应不及热卷。

初步预计,8月热轧板卷、冷轧板卷、涂镀板出口量共计将继续环比下降70万吨左右,后续关注关税变化情况。

棒材、线材出口价格仍然处于国际高位,在无价格优势的情况下,成交持续冷淡,出口量分别环比下降15%、5.6%,随着限产政策逐步展开,需求旺季到来,国内建材价格或继续抬升,出口量难以回升。

一、热卷出口大幅下降,后期或继续回落

7月份,热卷出口总量为90.33万吨,环比上月下降24万吨(21%),相较3、4月份出口高峰时期已经减半,其主要原因是出口退税取消后我国热卷价格优势减弱。

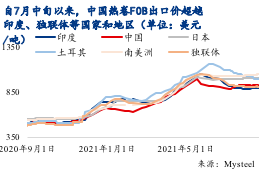

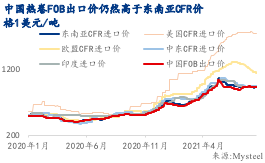

从价格上看,自7月中旬以来,中国热卷fob出口价就已经超过印度、独联体等国家和地区,因此预计8月出口数据也不容乐观。截至8月20日,中国热卷fob出口价报926美元/吨,高于印度21美元/吨,高于独联体11美元/吨。我国热卷约50%以上出口至东南亚地区,而目前中国的fob出口价仍要高于东南亚cfr价格1美元/吨,表明我国热卷出口至该地区的价格优势已经完全不再。

另外,目前多家生产热卷的大型国有钢厂已接到通知,不再向外出口热轧板卷。目前,仅有少数大型钢厂对外报价,且报价要高于越南、印度、俄罗斯等国。另外,受到海外疫情持续爆发,以及陆续传出的出口加征关税传言影响,市场整体恐慌情绪浓厚,海外买家采购较为谨慎,成单较少。

综合考虑价格优势、出口限制、海外疫情等因素影响,预计8月份热卷出口量将继续回落,出口量约50万吨,相比7月份减半,也要明显低于疫情前同期80-110万吨的正常出口量。

二、冷轧、涂镀板出口小幅回落,价格优势减弱

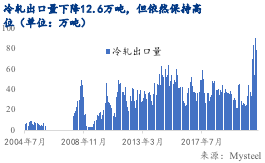

6月冷轧出口量受退税政策调整前“抢出口”影响,创历史新高,7月该影响持续,冷轧板卷出口78.6万吨,环比6月下降12.6万吨(13.8%),但仍然处于较高水平。

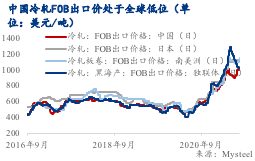

从价格上看,截至8月20日,中国冷轧fob出口价报1014美元/吨,仍处于国际低位,不过随着近期国内钢价上涨,我国与其他市场的价差也在逐渐缩小。另一方面,目前海外需求也出现疲软,除美国一枝独秀外,欧洲、东南亚钢材价格均上涨乏力。

考虑到价格优势减弱,以及国内钢厂出口限制,冷轧出口也受到影响,若延续7月出口量降幅,那么8月出口量预计降低至67.75万吨左右,环比下降约10万吨。

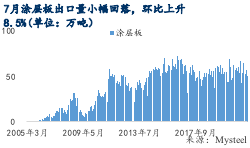

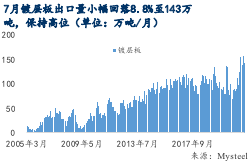

7月涂层板出口50.4万吨,环比上月下降6.8万吨(11.8%),镀层板出口143万吨,环比上月下降13.7万吨(8.8%),整体上看,冷轧和涂镀板在8月1日出口退税正式调整前都保持在较高的水平,但考虑到当前国内外价差在逐渐缩小,而市场又有加征关税传言,因此为降低承担的风险,海外买家采购较为谨慎,接单较为惨淡,预计后续出口量会继续下降。考虑到目前冷轧、涂镀板的价格优势仍在,预计出口量下降幅度要小于热卷。假设下月出口量延续7月降幅,那么8月涂层板、镀层板出口量将分别降至44万吨、130万吨,分别环比下降6万吨、13万吨。

总体上看,保守估计8月份热轧板卷、冷轧板卷、涂镀板出口量共计下降70万吨左右,后续继续关注关税变化情况。

分品种看,7月热卷出口下降21%至90万吨,主要受到此前出口退税取消及关税调整预期影响。考虑到自7月中旬以来,中国热卷出口价格优势已经不再,外加部分钢厂降低出口数量供应国内市场,以及海外疫情持续爆发影响,预计8月出口将继续回落,至50万吨左右。

上月,冷轧、镀层板出口量创历史新高,本月冷轧、涂层板、镀层板出口量分别回落13.8%、11.8%、8.8%,但依然保持在高位。后续,考虑到国内外价差缩小,出口量或继续回落,但幅度应不及热卷。

初步预计,8月热轧板卷、冷轧板卷、涂镀板出口量共计将继续环比下降70万吨左右,后续关注关税变化情况。

棒材、线材出口价格仍然处于国际高位,在无价格优势的情况下,成交持续冷淡,出口量分别环比下降15%、5.6%,随着限产政策逐步展开,需求旺季到来,国内建材价格或继续抬升,出口量难以回升。

一、热卷出口大幅下降,后期或继续回落

7月份,热卷出口总量为90.33万吨,环比上月下降24万吨(21%),相较3、4月份出口高峰时期已经减半,其主要原因是出口退税取消后我国热卷价格优势减弱。

从价格上看,自7月中旬以来,中国热卷fob出口价就已经超过印度、独联体等国家和地区,因此预计8月出口数据也不容乐观。截至8月20日,中国热卷fob出口价报926美元/吨,高于印度21美元/吨,高于独联体11美元/吨。我国热卷约50%以上出口至东南亚地区,而目前中国的fob出口价仍要高于东南亚cfr价格1美元/吨,表明我国热卷出口至该地区的价格优势已经完全不再。

另外,目前多家生产热卷的大型国有钢厂已接到通知,不再向外出口热轧板卷。目前,仅有少数大型钢厂对外报价,且报价要高于越南、印度、俄罗斯等国。另外,受到海外疫情持续爆发,以及陆续传出的出口加征关税传言影响,市场整体恐慌情绪浓厚,海外买家采购较为谨慎,成单较少。

综合考虑价格优势、出口限制、海外疫情等因素影响,预计8月份热卷出口量将继续回落,出口量约50万吨,相比7月份减半,也要明显低于疫情前同期80-110万吨的正常出口量。

二、冷轧、涂镀板出口小幅回落,价格优势减弱

6月冷轧出口量受退税政策调整前“抢出口”影响,创历史新高,7月该影响持续,冷轧板卷出口78.6万吨,环比6月下降12.6万吨(13.8%),但仍然处于较高水平。

从价格上看,截至8月20日,中国冷轧fob出口价报1014美元/吨,仍处于国际低位,不过随着近期国内钢价上涨,我国与其他市场的价差也在逐渐缩小。另一方面,目前海外需求也出现疲软,除美国一枝独秀外,欧洲、东南亚钢材价格均上涨乏力。

考虑到价格优势减弱,以及国内钢厂出口限制,冷轧出口也受到影响,若延续7月出口量降幅,那么8月出口量预计降低至67.75万吨左右,环比下降约10万吨。

7月涂层板出口50.4万吨,环比上月下降6.8万吨(11.8%),镀层板出口143万吨,环比上月下降13.7万吨(8.8%),整体上看,冷轧和涂镀板在8月1日出口退税正式调整前都保持在较高的水平,但考虑到当前国内外价差在逐渐缩小,而市场又有加征关税传言,因此为降低承担的风险,海外买家采购较为谨慎,接单较为惨淡,预计后续出口量会继续下降。考虑到目前冷轧、涂镀板的价格优势仍在,预计出口量下降幅度要小于热卷。假设下月出口量延续7月降幅,那么8月涂层板、镀层板出口量将分别降至44万吨、130万吨,分别环比下降6万吨、13万吨。

总体上看,保守估计8月份热轧板卷、冷轧板卷、涂镀板出口量共计下降70万吨左右,后续继续关注关税变化情况。

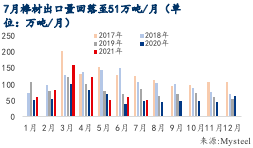

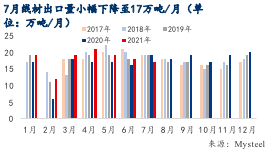

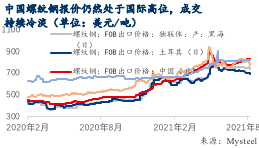

三、棒线材成交持续偏弱

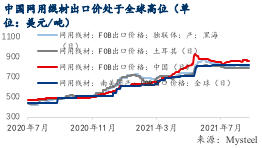

7月我国棒材出口51万吨,环比上月下降9万吨(15%),线材出口17万吨,环比下降1万吨(5.6%)。随着国内建材价格上涨,出口价也小幅跟涨,截至8月23日,中国螺纹钢出口fob价格在830美元/吨,线材出口fob价格在865美元/吨,在全球处高位,暂无价格优势,出口签单持续冷淡。

行业资讯